发布日期:2024-12-19 07:33 点击次数:190

财信证券股份有限公司贺剑虹近期对强瑞时代进行商酌并发布了商酌讲演《功绩增长刚烈,多向布局带来新驱能源》,本讲演对强瑞时代给出增捏评级,面前股价为52.18元。

强瑞时代(301128)

投资重点:

事件:公司近期发布2024年三季报。凭据公告99bt工厂怎么下载,公司2024年前三季度竣事营收7.85亿元,同比增长92.96%;竣事归母净利润0.79亿元,同比增长96.54%;竣事扣非归母净利润0.75亿元,同比增长121.96%。2024年Q3单季度竣事营收3.04亿元,同比增长62.32%;竣事归母净利润0.32亿元,同比增长25.23%。

传统主业刚烈复苏,盈利才能擢升显耀。公司2024年前三季度在营收和净利润双双高增的同期还迎来了盈利才能的增长。2024年前三季度公司毛利率为32.76%,同比-3.54pct,净利率为12.41%,同比+1.12pct。公司净利率增长主要原因系时候用度率收尾优秀,公司2024年前三季度时候用度率为16.24%,同比-5.50pct。其中,销售用度率为2.79%,同比-1.92pct;管制用度率为4.82%,同比-1.67pct;研发用度率为8.56%,同比-1.98pct;财务用度率为0.07%,同比+0.07pct。在用度收尾方面,公司竣事光显好转。

破钞电子捏续复苏,深度绑定大客户。迁徙末端畛域是公司家具多年来的主要愚弄市集,2024H1公司该畛域收入2.77亿元,同比+54%。公司主要客户包括华为、富士康系、立讯精密、比亚迪、荣耀等。公司凭借多年荟萃下的设想实力和品牌口碑,实时反应客户订单的增量需求,并实时寄托,继而进一步绑定客户,将来有望保捏调解,得到踏实订单开首,以保险公司功绩。

新畛域拓荒取得雅致生效,期待放量助力公司打造多成长引擎。公司在捏续踏实发展破钞电子畛域业务的同期也积极拓荒其他新畛域,这些新畛域在频年的收入增速较快,将来有望成为公司新增长极。①智能驾驶:公司家具订单包括智能汽车的车灯线体、车载模块、域收尾器及三电模组干系工装及测试家具。2024年H1,公司竣事智能汽车畛域营收6,167万元,同比+129%。主要愚弄畛域未发生紧要变化,主要客户包括华为、比亚迪等,家具径直或波折用于以下主要品牌的产线:比亚迪、赛力斯、广汽、理思、小鹏等。②数据中心:公司愚弄于数据中心畛域的主要家具包括液冷就业器产线的工装及测试治具、设立,主要愚弄于就业器等IT设立。2024年H1,公司来自数据中心的营收2,294万元,同比+285%。公司在数据中心畛域的主要客户为:华为数字能源时代有限公司等。③数字能源:2024年H1公司来自该畛域的收入约1,796万元,同比+173%,公司的工装治具及测试设立主要用于光伏模块及电源家具上,且有在全场景智能站点方面的愚弄。④散热器:公司通过对外投资子公司三烨科技、维玺温控,竣事了散热器业务从0到1的经过。公司主要向通讯、数据中心与半导体行业提供风冷及液冷散热器家具。2024年H1,子公司三烨科技、维玺温控累计为公司孝敬约8,872万元贸易收入,主要末端客户包括华为、华为数字能源时代有限公司、超聚变数字时代有限公司等。

投资提出:公司深耕破钞电子畛域多年,围绕主业,绑定大客户捏续进行新畛域的拓展。咱们瞻望公司2024-2026年归母净利润分袂为1.27、1.82、2.29亿元,对应的EPS分袂为1.71元、2.47元、3.10元,对应2024年12月13日股价,PE分袂为32.54倍、22.56倍和17.99倍,初次隐敝给以公司“增捏”评级。

风险提醒:新业务拓荒不足预期;破钞电子复苏不足预期;行业竞争加重。

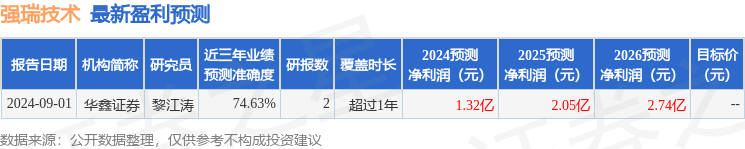

探花眼镜妹证券之星数据中心凭据近三年发布的研报数据筹备,华鑫证券黎江涛商酌员团队对该股商酌较为真切,近三年预测准确度均值为74.63%,其预测2024年度包摄净利润为盈利1.32亿,凭据现价换算的预测PE为29.15。

最新盈利预测明细如下: